今回は上場企業である、ピクセルカンパニーズ(東京証券取引所スタンダード市場)に関して業績や財務数値をレビューしていきます

【事業概要】

同社はシステムイノベーション事業、デベロップメント事業、エンターテイメント事業をメインに運営をしている。

システムイノベーション事業はクラウドシステムの設計、構築、保守、大手Sier、大企業・中小企業などのプロジェクトに参加し、salesforceを使用した設定・設計・開発業務を行う

デベロップメント事業は再生可能エネルギー事業(太陽光発電事業)、不動産開発業をしている。

エンターテイメント事業は同社の特徴であり、カジノゲーミングマシン開発・販売、カジノ業界参入ソリューション、Integrated Resort 関連事業をしている企業である。

【業績概要】

売上高は2016年(2016年12月期)には176億円ほどありましたが2021年(2021年12月期)には10億円ほどに減少しており経営成績は悪化

粗利率とEBITDAマージンも粗利率は直近LTM(直近12カ月、Last twelve month)では22%まで改善しておるものの、EBITDAマージンはマイナス69%と非常に悪化している。

BSの状況を見ても現金は減少傾向にあり、増資を行いキャッシュ残高がマイナスにならないようにしていると思われる。

利益剰余金が継続してマイナスなのも(純資産が増資などでプラスとはいえ)、良好な状況とは言えない。

財務資料出典

開示資料、Capital IQ

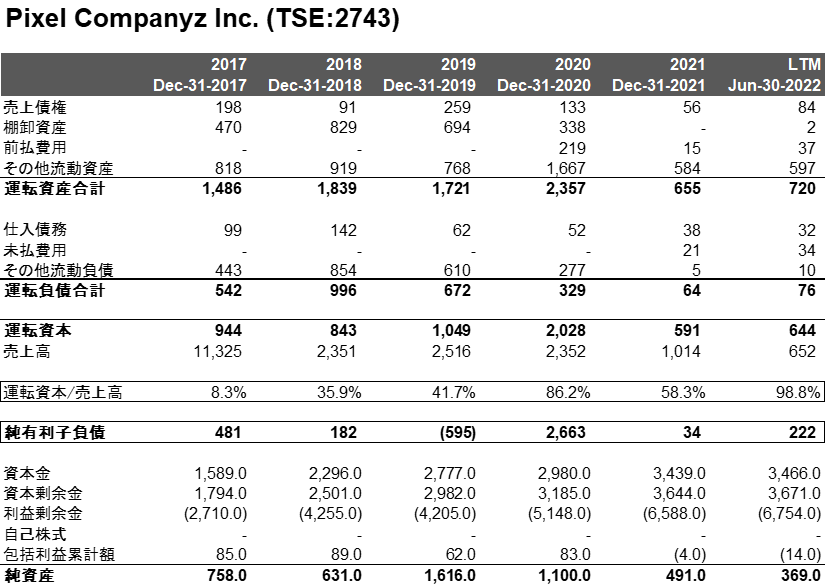

BSの主要項目

運転資本項目を見ると年間で大きくばらつきがありますので事業はそこまで安定していない。

特に運転資本と売上高の比率をみると、2017年には8%だったのが今や売上の100%近い水準の運転資本となっており、会社の売上でやっと運転資本分を支えられるという状況である。

純有利子負債も2億円以上あり、増資で資本金を増やしても利益剰余金はずっとマイナスのままで、かろうじて純資産をプラスに保っている状況。

安全性という観点では危ういかもしれず、キャッシュを創出できる事業が出来るか否かが今後の命運の分かれ道になり、非常に危うい企業である。

また代表取締役である吉田弘明氏に関する不正や様々な情報が出回っており、今後も監視していく必要があると考えている。