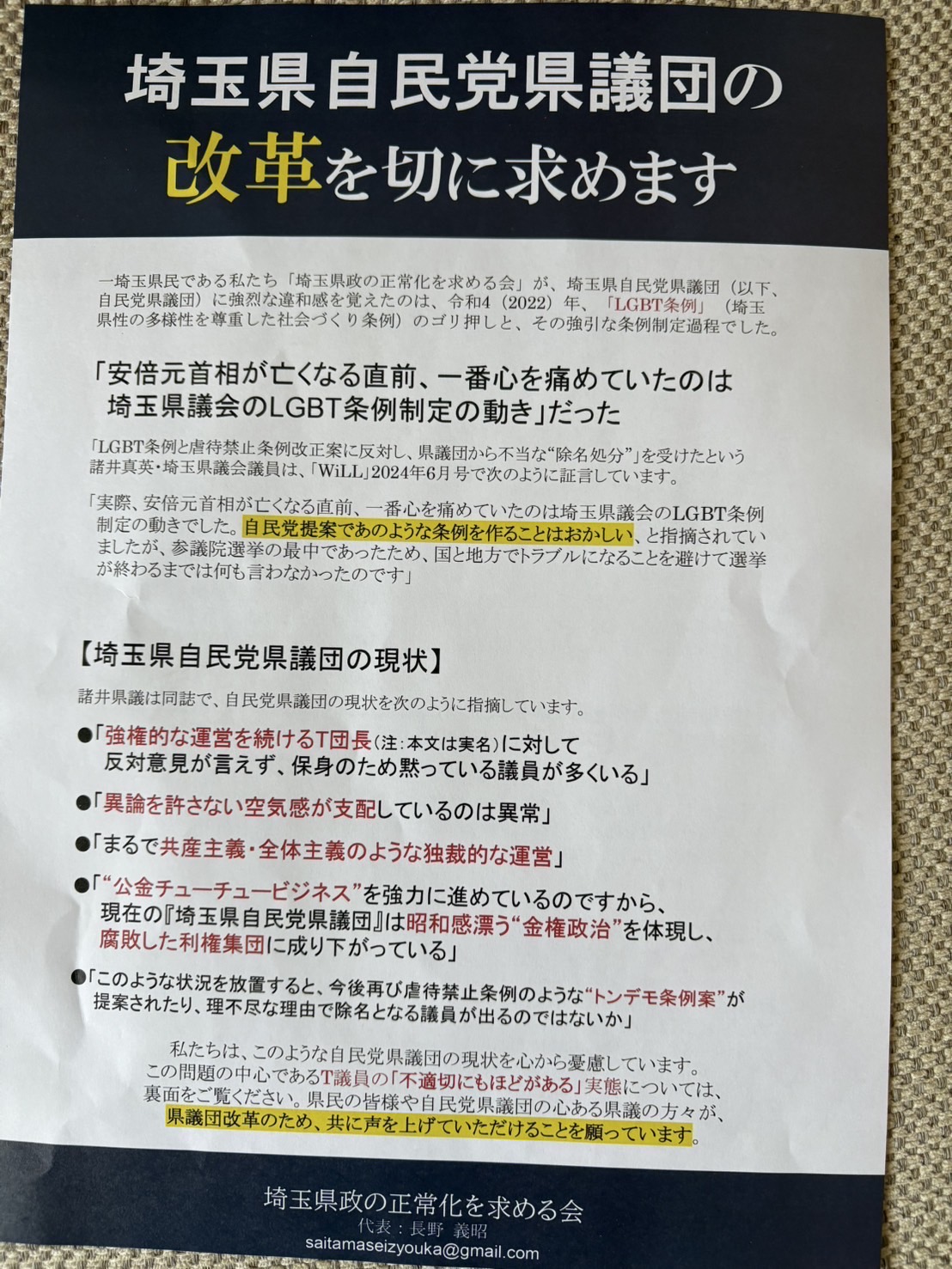

帳簿に映らぬ“第二の権力”

埼玉県議会における田村琢実県議の支配構造は、見える制度だけでは語り尽くせない。

第1弾では条例提案・予算配分・会派掌握による「構造的支配」の実態を明らかにしたが、それを機能させる“燃料”こそが、本稿の主題である。

田村体制を潤滑に支えていたのは、制度的に正当化された名目を利用した政務活動費の運用と、その裏側にある資金の循環構造である。

「印刷費」や「共通経費」といった公費が、いかに帳簿の上で透明性を装いながら、実質的には“裏金”のような形で特定企業に流れ、政治的忠誠と便宜の交換に使われていたのか。

制度の“抜け道”を逆用し、外形合法性の皮を被ったまま展開されるこの資金スキームは、地方政治における構造的な腐敗の雛型である。

本稿では、政務活動費と印刷業務の関係性を紐解きながら、その裏に潜む“制度に包摂された私的利得構造”を明らかにする。

“外注”に偽装された利得モデル

表面上、すべては帳簿どおりに進行している。支出書類は整い、領収書は存在し、業務報告書にも「印刷業務完了」の記載がある。

しかし、その透明性の裏に、極めて巧妙な“帳簿に映らない利得構造”が隠されている。

田村県議と関係の深い企業──ここでは仮に「T社」とする──は、複数の県議会会派の広報紙・報告書の印刷を継続的に請け負ってきた。

問題の核心は、実際の業務実態と請求額との間にある「著しい乖離」にある。

調査によれば、T社が請求する1回の印刷費用はおおよそ20万円前後。

だが、同様のページ数・紙質・部数の印刷を大手ネット印刷業者に依頼した場合、数万円程度で済むという指摘が複数の印刷業者から寄せられている。

さらに注目すべきは、T社が請求書上に「構成費」「編集費」「レイアウト調整費」などの項目を追加し、実費との差額を正当化している点だ。

しかし、その実態は定型フォーマットを使ったテンプレート編集に過ぎず、毎号の広報紙も大きな変更がないことから、実質的な作業負担は極めて軽微であると見られる。

このスキームにおいては、印刷物は一旦T社に納品され、そこから議員事務所などに再送されるという“回送”処理が採られている。

この手順が「業務の実施実態」を曖昧化し、帳簿上は完全な“外注処理”として整然と見える構造を完成させる。

一連の流れに不正の証拠は存在しない。

すべては制度上合法、帳簿上適正だ。

しかし、それこそが最大の問題である。制度と帳簿の“外形的な正しさ”を利用し、実質的には特定企業への利得誘導と政務費の私物化が進行していたとすれば、それは法の想定しない“透明な腐敗”である。

次章では、この還流構造がさらに会派経費と連動し、「余剰資金の回収」という第二のスキームへと展開していた実態に迫る。

政務活動費の“非公式用途”

資金の流れは帳簿の上で正当性を保ちながら、やがて議員間の「力学関係」そのものを再構築していく。

政務活動費という公的資金は、政策調査や有権者への報告など民主的な活動のために存在する。

だが、田村体制下においては、その一部が「忠誠を買うための手段」として使われていた疑いが強まっている。

ある会派関係者によれば、会派幹部が若手議員の政務活動に便宜を図る一方、幹部への批判や異論を公にした場合には「活動支援の停止」や「予算相談の蚊帳の外扱い」などの“実質的制裁”が加えられるケースがあったという。

たとえば、若手議員の視察や出張にかかる宿泊費・交通費などを政務活動費で「会派支援」として処理し、実質的に“経済的肩代わり”を行う例が見られた。

また、地元有権者への広報誌配布に必要な資材提供や郵送代の補填が、幹部との関係性によって“差”がつけられていたとの証言もある。

これらはいずれも帳簿上は合法であり、処理手続きにも形式的な瑕疵は見られない。

しかし、その実態は「従属すれば便宜を受ける」「異論を唱えれば干される」という、極めて政治的な“評価システム”の延長線上にある。

この構造の恐ろしさは、公金を用いて政治的な力関係を強化するという点にある。

予算が忠誠を生み、忠誠がさらなる資源配分の正当化を生む──その循環こそが、田村体制の内側で静かに進行していた。

さいたま市など地方議会の類似事件

田村体制が確立した“制度内利得スキーム”は、決して突飛な発明ではない。

むしろ、地方議会に共通する制度的脆弱性を巧妙に突いたものであり、過去の複数の事例と構造的に酷似している。

とりわけ顕著な前例が、2019年に発覚したさいたま市議会における政務活動費の不正使用事件である。

この事件では、市議が政務活動費を使い、実際には印刷していない広報物の「架空発注」を行い、偽造領収書を提出して費用を“裏金化”していた。

問題となったのは、見積書や納品書、写真報告書など、外形上はすべて整っていたにもかかわらず、実態が伴っていなかった点にある。

帳簿上の完結性と、実態との断絶──それはまさに田村体制の印刷費スキームと一致する。

印刷費の水増し請求、業務実態の曖昧化、回送処理による帳簿処理の整合性確保。

すべてが、制度的な監査や検査を形式的にすり抜けるよう設計されていた。

さらに、他の自治体においても類似の構造は複数確認されている。

たとえば大阪府の某市では、政務活動費で外注した調査業務が、実は議員自身によって作成されていた“架空委託”であったことが後に発覚。

また、某県議会では広報紙発行を名目に同一業者への発注が十数回に及び、業者と議員との間に金銭的なつながりがあったことが問題視された。

これらに共通するのは、制度の“見た目”は正当であるという点である。書類は整い、用途区分もルールに準じ、支出基準もクリアしている。

しかし、内部実態が伴っていない、あるいは意図的に乖離させている。

田村県議の構造は、これらの“地方議会における不正の典型パターン”を極めて洗練された形で組み合わせたものといえる。

制度が許容する範囲を最大限に拡張し、実態とのギャップを帳簿の整然さで塗りつぶす──それが「形式主義の罠」であり、全国の自治体でも繰り返されている“合法的な不正”の共通項なのである。

制度悪用の“透明な隠蔽”

田村体制を通じて浮かび上がるのは、制度そのものが「不適切な運用を許容しやすい構造」を内包している可能性があるという根源的な問題である。

政務活動費という制度設計自体は「議員の政策活動の充実」という目的を掲げて導入されたが、実際にはその運用実態が“帳簿上の透明性”によって逆に腐敗を不可視化している。

帳簿が整っていれば「問題なし」とされるこの構造では、形式さえ整えば実態がどうであろうと疑義を問われにくい。

これにより、公金の使途に対するチェック機能は麻痺し、自治体内部では結果として、制度の運用が個別議員にとって「利得に直結しうる構造」となっている場合も否定できない。

しかも、こうした“透明な隠蔽”は一見しただけでは分からず、内部通報や精緻な検証がない限り、外部の監査や市民の目からも巧妙に隠される。

むしろ、帳簿があまりに整然としていること自体が“隠している証拠”とも言える皮肉な現象が発生している。

このような制度的腐敗は、単に一人の政治家の資質に還元できる問題ではない。

制度そのものが、使い方次第では「不透明な運用の温床」となりうる脆弱性を抱えていること、すなわち、“構造の欠陥”が現場で悪用される素地を持っていることが本質である。

そして、この構造は、現行制度のルールでは容易に摘発されない。現場の慣習・空気・運用実態が、“制度設計の理念”を凌駕してしまっているのだ。

ゆえに求められるのは、制度の「透明性強化」ではなく、制度と実態の間に横たわる“乖離”を見抜く力と、それを問い直す市民の視線である。

次回の第3弾では、こうした制度支配の完成形──異論排除と沈黙の強制──がいかに生まれたのかを、政治空間の変質という視点から描いていく。