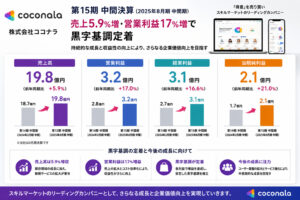

キャラクターIP企業の市場的現在地

2026年2月6日、関東財務局に提出された大量保有報告書により、ゴールドマン・サックス証券株式会社を中核とするゴールドマン・サックス・グループが、

株式会社サンリオ の株式を 合計5.65% 保有していることが明らかになった。

一見すると、外資系金融機関による典型的な5%超保有に見える。

しかし本件は、保有目的が一貫して「トレーディング・有価証券の借入等」とされ、さらに大規模な貸株・借株・担保差入を伴う構造を持つ点で、単純な「大株主出現」とは性格を異にする。

これは、サンリオ株がグローバル市場における“流動性資産”として扱われている現実を映す事例と見るのが妥当だ。

大量保有報告書の事実整理

まず、事実関係を整理する。

-

報告義務発生日:2026年1月30日

-

提出日:2026年2月6日

-

提出者および共同保有者:

-

ゴールドマン・サックス証券株式会社

-

Goldman Sachs & Co. LLC

-

ゴールドマン・サックス・アセット・マネジメント株式会社

-

Goldman Sachs Asset Management, L.P.

-

Goldman Sachs Asset Management International

-

-

発行体:株式会社サンリオ

-

発行済株式総数:255,408,303株

-

グループ合計保有株数:14,417,841株

-

グループ合計保有割合:5.65%

-

保有目的:

有価証券関連業務の一部としてのトレーディング、

証券投資信託・投資一任契約に基づく運用 -

新株予約権等の保有:なし

加えて、本件では以下のような顕著な貸借・担保関係が確認できる。

-

機関投資家等からの借株:合計約8.5百万株超

-

関連会社間での貸株・借株

-

約260万株超の担保差入

すなわち、保有株式の相当部分は固定保有ではなく、流動的な金融取引の中で管理されている。

取得主体・ゴールドマン・サックスの立ち位置

問題は「誰が買ったか」である。

ゴールドマン・サックスは、

-

証券ディーリング

-

プライムブローカレッジ

-

資産運用

-

グローバルな貸株・担保ネットワーク

を一体で運営する、金融市場インフラそのものと言える存在だ。

そのため、

-

自己勘定

-

顧客資産

-

貸借・担保取引

が同一銘柄に重なり、意図せずとも5%、7%といった大量保有ラインを超えることがある。

本件も、経営関与やアクティビズムを目的とした取得ではなく、市場流動性の中で形成された「ディーリング型の5%超」と位置付けるのが基本線となる。

なぜサンリオなのか

次に問われるのは、「なぜサンリオなのか」である。

サンリオは、

-

ハローキティをはじめとする世界的キャラクターIP

-

グローバル展開可能なライセンスビジネス

-

為替・消費動向に左右されつつも、IP自体は強靭

という特徴を持つ。

近年は、

-

業績回復局面

-

株価の急上昇

-

海外投資家の注目度上昇

が重なり、グローバル機関投資家にとって「流動性とテーマ性を兼ね備えた銘柄」となっている。

これは、ディーリング・貸株・ヘッジの対象として極めて使いやすい構造であることを意味する。

5.65%という取得比率の意味

5.65%という数字は、偶然ではない。

-

5%を超えることで大量保有報告の対象となる

-

一方で、10%未満に抑え、支配色は一切出さない

-

貸借・担保取引を継続できる水準

この比率は、「経営には踏み込まないが、需給には影響し得る」という、金融機関にとって最も運用しやすい位置にある。

結果として市場では、「大株主のように見えるが、実態は流動性の塊」という、読み違えやすい状態が生まれている。

市場・経営陣へのメッセージ

大量保有報告書は、通常は株主から経営陣へのメッセージとなる。

しかし本件では、その意味合いは限定的だ。

-

経営方針への異議はない

-

株主提案の兆候もない

-

目的は一貫して金融取引

この5.65%は、経営への圧力ではなく、市場構造上の存在感に過ぎない。

一方で、これだけの株式が貸借・担保に回っているという事実は、短期的な需給や株価変動に影響を与え得る点で無視できない。

企業・資本構造の将来余地

サンリオに対して、

ゴールドマン・サックスが変革を求めている兆候は見当たらない。

ただし、

-

流動性の高さ

-

海外投資家比率の上昇

-

金融取引の対象としての定着

は、株主構成の安定性という観点では一つの論点を残す。

今後、

-

長期保有主体がどれだけ定着するか

-

流動株比率をどう位置付けるか

は、資本政策上の将来検討事項となり得る。

今後想定されるシナリオ

現時点で断定はできないが、以下は想定される。

-

市場環境に応じた保有比率の変動

-

貸株・担保構造の解消または拡大

-

大量保有割合が再び5%未満へ戻る可能性

少なくとも本件は、「経営を揺るがす大量保有」ではない。

しかし同時に、「サンリオ株が国際的な金融取引の舞台に完全に組み込まれた」ことを示す事例でもある。

論評

サンリオにおけるゴールドマン・サックスの 5.65% は、アクティビズムの兆候ではない。

それは、

-

グローバル流動性

-

ディーリング需要

-

金融取引網

が交差した結果として現れた、「金融インフラ型の大量保有」である。

日本市場では、大量保有=経営への影響と短絡的に捉えられがちだ。

しかし本件は、「誰が、どの目的で、どの構造で保有しているのか」を見誤れば、読みを誤る典型例と言える。

サンリオは今や、キャラクター企業であると同時に、国際金融市場における“取引対象”としても成熟した存在となった。その現実を、5.65%という数字は静かに物語っている。