財務分析

エイベックス株式会社

エイベックス株式会社は、音楽事業、アニメ・映像事業、デジタル・プラットフォーム事業等を主要な事業とする総合エンタテイメント企業

①財政状態分析、➁損益分析の2つの観点から分析

①財政状態分析

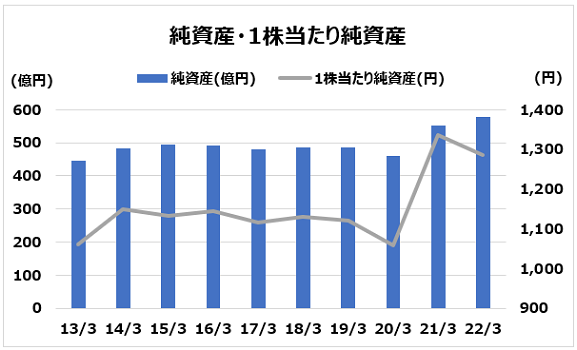

(1) 純資産

企業の純資産は所有者である株主の所有持分を表します。その純資産を株式数で除した1株当たり純資産は、企業の1株当たりの価値を判断するための重要な指標となる。

エイベックス社の2013年3月期から2022年3月期までの過去10年間における連結ベースの純資産および1株当たり純資産の推移は以下のとおり。

※上図の純資産および1株当たり純資産については、会計基準にしたがって純資産の部の合計額から新株予約権および非支配株主持分を控除して算定。

2013年3月期から純資産および1株当たり純資産はともに、ほぼ横ばいで推移していましたが、2020年3月期において新型コロナウイルス感染症拡大の影響により赤字となった結果、純資産および1株当たり純資産はともに減少した。その翌年の2021年3月期においては、本社ビルの売却により287億円という大きな特別利益を計上し、純資産および1株当たり純資産ともに大きく反転している。

1株当たり純資産については2013年3月期の1,059円から2022年3月期の1,285円と、この10年で見ると1.2倍程度と大きくは増加していませんが、安定的に推移しているといえる。

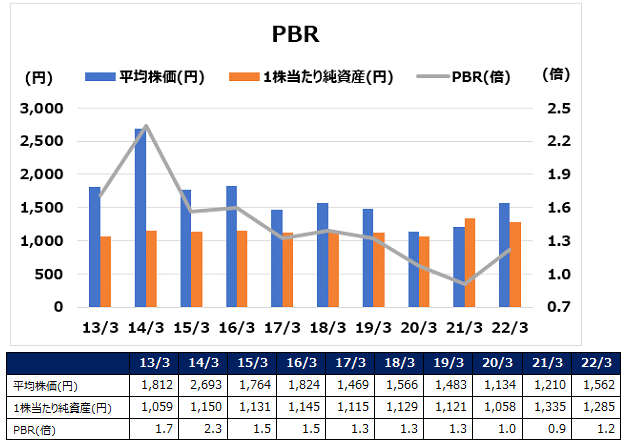

(2) PBR

株価を1株当たり純資産で除した比率を株価純資産倍率といい、PBR(Price Book-value Ratio)と呼ばれ、企業の株価が割安か割高かを示す指標です。

エイベックス株式会社の2013年3月期~2022年3月期の過去10年における連結ベースの1株当たり純資産と株価により各事業年度のPBRを算出した結果は以下のとおり。

※PBRの計算には、各事業年度の最高株価と最低株価の単純平均株価を使用

PBRは、2014年3月期の2.3倍をピークとして、減少傾向が継続しています。コロナ禍の影響も受け2021年3月期には0.9倍と1倍を下回り、底をつけました。2022年3月期では株価の上昇もあり、PBRは1.2倍と反転している。

2013年3月期には株価と1株当たり純資産は大きく乖離していましたが、年々縮小傾向にあり、近年では株価は割安な水準となっている.

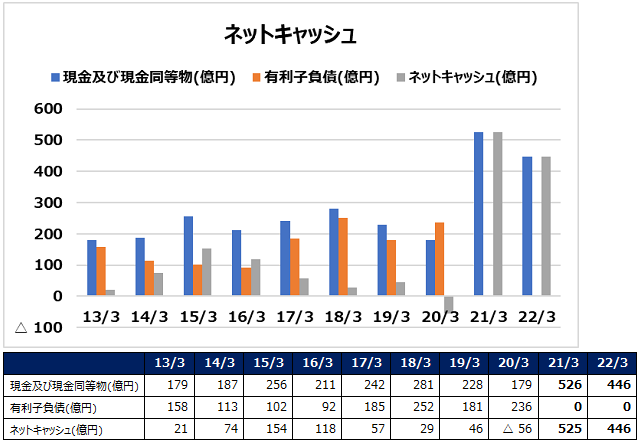

(3) ネットキャッシュ

ネットキャッシュとは企業が保有する実質的なキャッシュ(現金預金)の残高を表し、一般的に、現金及び現金同等物から有利子負債を控除して算出される。

2013年3月期以降10年間におけるネットキャッシュの推移は以下のとおり。

上記のとおり、ネットキャッシュは2015年3月期以降減少が続き、2020年3月期においてマイナスとなっている。コロナ禍による業績不振が資金繰りにも影響していると思われるが、翌2021年3月期においては本社ビルの売却により多額の資金流入があり、有利子負債の返済も進んだ結果ネットキャッシュは525億円と大きな増加となった。2022年3月期も継続して多額のキャッシュ残高となっており、総資産978億円のうち現金及び預金は446億円と、資産全体の45%を占めるまでとなっている。

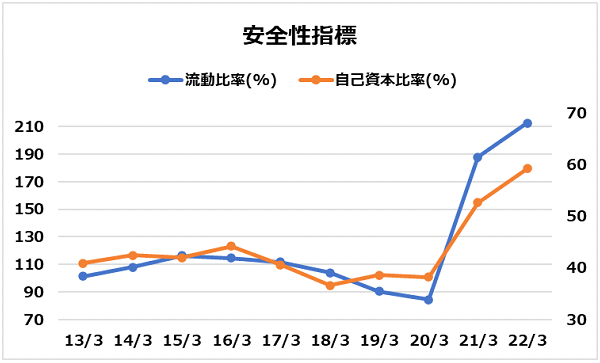

(4) 安全性

貸借対照表の数値をもとにした財務指標として、企業の安全性に関する指標で具体的な計算式はそれぞれ下表のとおりで、いずれも数値が大きいほど安全性は高いと評価される。

エイベックス社の流動比率および自己資本比率(連結ベース)の推移は以下のとおり。

流動比率は、2013年3月期~2020年3月期において80%~120%のレンジで推移し、減少傾向にあったが。この流れは2021年3月期に一変している。2021年3月期が188%、2022年3月期が212%と大きく上昇。前述のとおり、本社ビル売却により固定資産が減少するとともに、多額のキャッシュが流入したことが流動比率が上昇した主因である。

上図のとおり、自己資本比率と流動比率は概ね近似した動きを示していますが、2020年3月期までの緩やかな減少傾向から一転、2021年3月期には大きな反転となった。本業による利益獲得に基づく上昇ではありませんが、財政状態は改善し、近年の安全性は向上していると言える。

➁損益分析

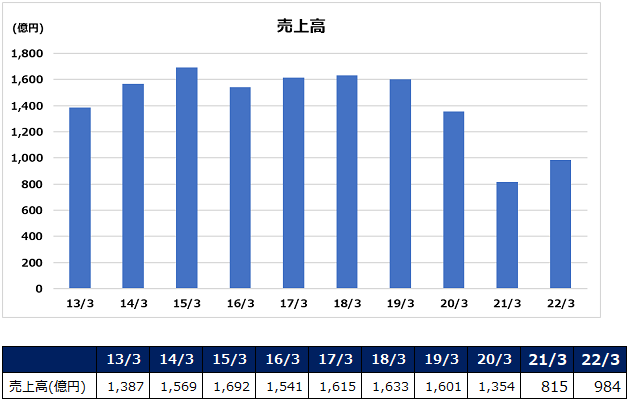

(1) 売上高

ここから、エイベックス社の損益について分析します。

2013年3月期から2022年3月期までの過去10年間における連結ベース売上高は以下のとおり。

2013年3月期以降、売上高は1300億円~1600億円近辺で推移していましたが、2020年3月期、2021年3月期と大きく減少した。近年は前述のとおり、新型コロナの感染拡大が大きく業績に影響を与えています。より詳細に事業ごとの売上高の推移を確認していくが。エイベックス社は主に以下の事業を営んでいる。

音楽コンテンツの企画・制作・販売、音楽配信、音楽出版、アーティスト・タレント・クリエイターのマネジメント、マーチャンダイジング及びコンサート・イベントの企画・制作・運営

➁アニメ・映像事業

アニメ・映像コンテンツの企画・制作・販売及び映画配給

③デジタル・プラットフォーム事業

コンサート・イベントのチケット販売、ECサイトの企画・開発・運営、ファンクラブ運営及びデジタルコンテンツの企画・制作・販売・配信

(出典:エイベックス社 有価証券報告書)

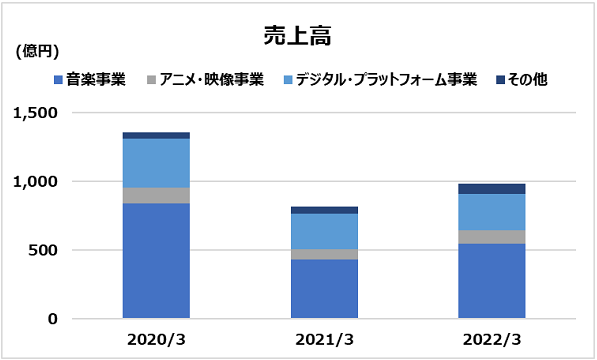

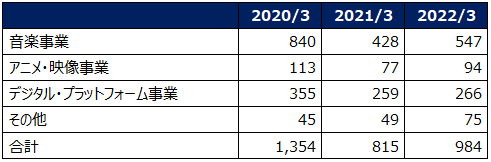

上記のように事業セグメントに見直しが行われた2020年3月期から、2022年3月期までの売上高は以下のように推移している。

(単位:億円)

(単位:億円)

2020年3月期から2021年3月期においては、全てのセグメントにおいて売上高が減少した。

コロナ禍でライブイベントの開催を自粛したり、イベント関連の売上が減少したりしたことが主因と考えられる。

2021年3月期から2022年3月期にかけては、ライブ公演数の増加やEコマースの売上増加等により、一転して売上高は増加しているようだ。

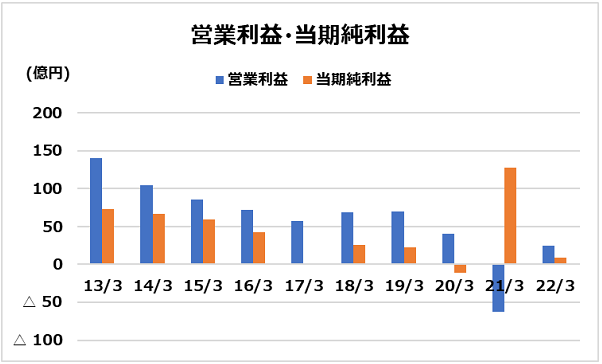

(2) 収益性

次に、営業利益や当期純利益について

2013年3月期から2022年3月期までの過去10年間における連結ベースの営業利益、当期純利益は以下のとおり。

本業の儲けを表す営業利益は2013年3月期以降減少傾向が続き、2018年3月期、2019年3月期と反転上昇を示した後、2020年3月期からは大きく減少

2021年3月期には本社ビル売却により多額の特別利益を計上した結果、当期純利益は大きく増加しましたが、営業利益はマイナスに転落しています。2022年3月期には営業利益に戻りましたが、本業の収益力は低水準に留まっている。

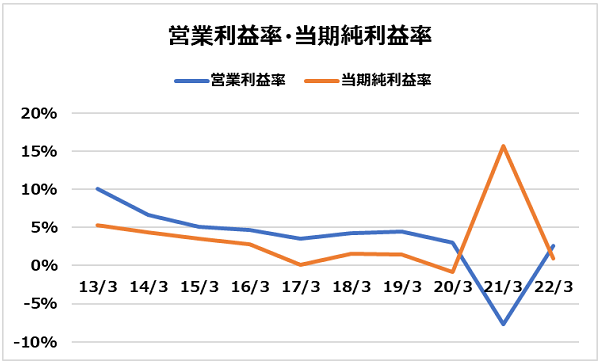

次に、売上高に対する営業利益率、当期純利益率により収益性は以下のとおり。

(単位:億円、%)

(単位:億円、%)

営業利益率、当期純利益はいずれも右肩下がりで推移していたところ、2022年3月期には新型コロナウイルスの影響が減少して音楽事業を中心に活動が戻り、売上高や営業利益は増収増益でV字回復を実現しました。ただし、2010年度前半の水準への回復までには至っていません。厳しい経営環境の中、本社ビルの売却、希望退職の募集などのスリム化、高収益化を志向しています。消費者がテレビからネットへ移行し、ビジネスの転換も求められる状況下で、コロナの影響が収まったとしても業績の回復は容易ではありません。2023年3月期の業績予想は減収減益が見込まれており、将来の業績については今後注視が必要である。

エイベックスと言えば、薬物疑惑など週刊誌にもたたかれている素行の悪いことで有名な松浦氏がいるが、2020年6月に代表取締役社長を辞任し、現在は代表取締役会長に留任している。現社長には黒岩氏が就任しているが、近日中に辞任するのではないかと噂になっている。

後任として某芸能事所の副社長であったT氏が、元所属タレントを引き連れてエイベックスの社長になるのではないかとささやかれており、今後の動向が注目である。