インバウンド・新業態が牽引するも仕入急増と短期借入膨張が財務の焦点に

| 指標 | 2025年1月期 | 2026年1月期 | 増減額 | 増減率 |

|---|---|---|---|---|

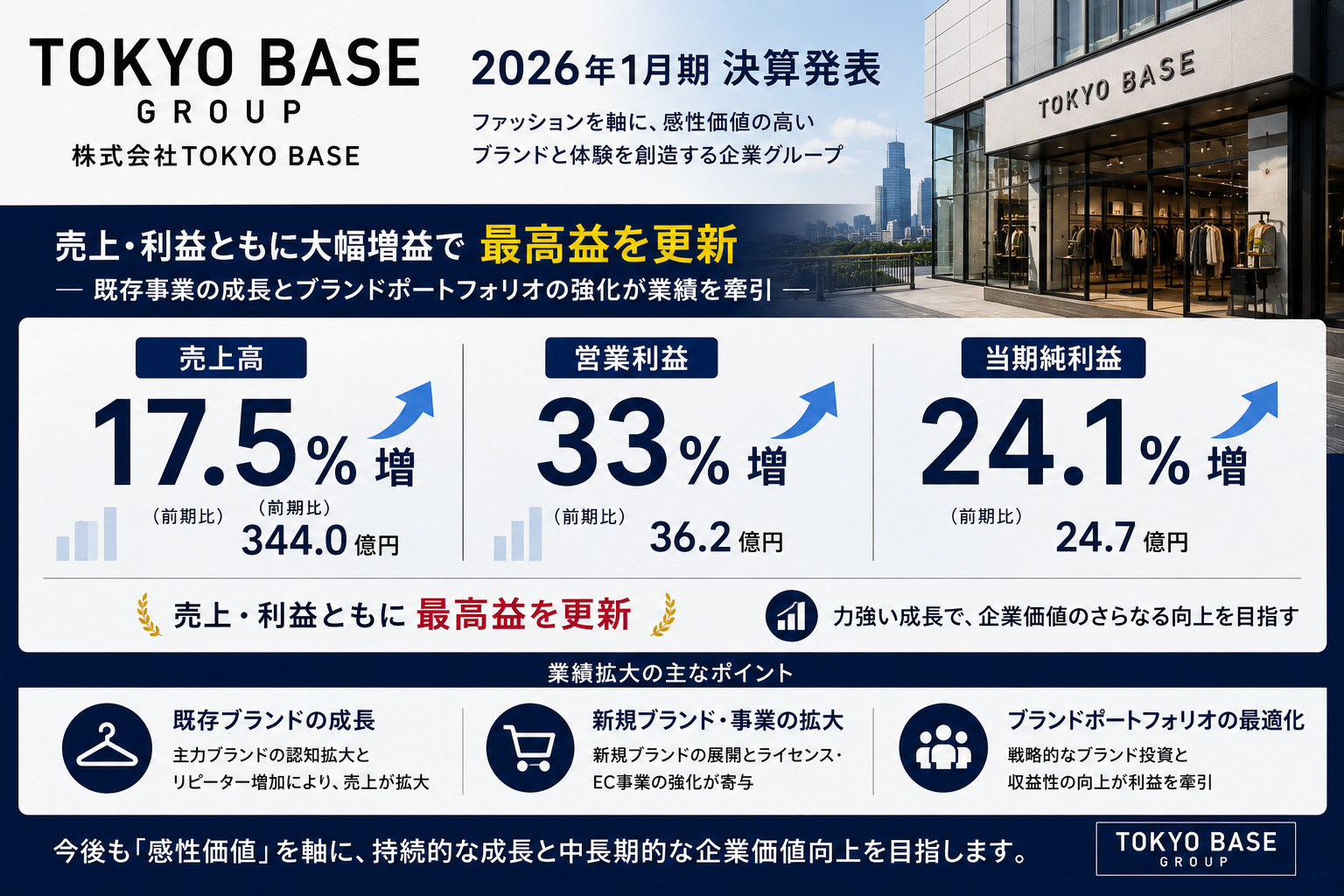

| 売上高(千円) | 20,207,670 | 23,734,349 | +3,526,679 | +17.5% |

| 売上総利益(千円) | 10,435,634 | 12,304,031 | +1,868,397 | +17.9% |

| 売上総利益率 | 51.6% | 51.8% | +0.2pt | — |

| 販管費(千円) | 8,962,690 | 10,347,809 | +1,385,119 | +15.5% |

| 販管費率 | 44.4% | 43.6% | ▲0.8pt | — |

| 営業利益(千円) | 1,472,944 | 1,956,221 | +483,277 | +32.8% |

| 経常利益(千円) | 1,475,844 | 1,889,922 | +414,078 | +28.0% |

| 親会社帰属純利益(千円) | 776,867 | 1,209,038 | +432,171 | +55.6% |

| EBITDA(千円) | — | 2,511,467 | — | — |

2026年1月期の連結業績は、売上高・営業利益・純利益のすべてで第18期として過去最高を更新した。売上高237.3億円(前期比17.5%増)は、インバウンド需要の継続的な拡大と国内出店拡大(純増21店)を主因とし、旗艦業態STUDIOUSが7.9%増収、THE TOKYOが36.7%増収という形で全業態が成長に寄与した。一方で新業態(CONZ・RITAN・JAPAN EDITION)は今期に立ち上がったばかりの初年度であり、売上成長の実質的な牽引役は既存業態のインバウンド享受と新規出店によるものと整理するのが適切である。

営業利益率は8.2%(前期7.3%)に改善した。これは売上総利益率が0.2ポイント微増に留まりながら、販管費率を0.8ポイント圧縮したことによる効果が大きい。販管費の絶対額は前期比15.5%増加しているが、中国本土の不採算店舗退店による地代家賃・業務委託費の減少が、国内の人件費・家賃増加を一部相殺したことが改善の構造的背景にある。

販売チャネル別に見ると、実店舗販売が192.3億円(前期比17.0%増)、EC販売が40.6億円(同22.9%増)となり、EC成長率が実店舗を上回った点は注目に値する。ただし会社側の説明によれば「EC売上の一部減少に伴い販売手数料が減少した」ともあり、EC全体の質(自社EC対ZOZOTOWNの構成比)の変化を踏まえた慎重な評価が求められる。売上全体のうち実店舗が81%、ECが17%、その他が2%という構成であり、リアル店舗への依存度は依然高い。

売上総利益率51.8%は前期比0.2ポイントの微増にとどまった。プロパー(定価)販売率の改善が上昇圧力として機能した一方、期末のファミリーセール強化による在庫消化が下押し圧力として拮抗した結果である。仕入高が前期比27.7%増(12,098百万円)となっており、売上高成長(17.5%増)を大幅に超過した仕入の積み上げが期末在庫の増加(商品+765百万円)につながっていることが確認できる。

①棚卸資産(商品):期末商品残高が前期比765百万円増加。仕入実績は前期比127.7%(27.7%増)と、売上成長17.5%を10ポイント超上回る仕入ペースの加速が確認され、在庫積み上がりリスクが顕在化している水準にある。②売上債権:売掛金が前期比156百万円増加。売上増加(+17.5%)に対して比例的な増加であり、特段の逸脱は確認されない。③営業CF:前期の1,744百万円に対し当期は1,310百万円と24.9%悪化。棚卸資産の増加(762百万円のCFマイナス要因)が主因であり、本業の利益創出力は維持されているものの資金循環効率は悪化している。④特別利益:当期はゼロ。前期の新株予約権戻入益(398百万円)が消滅したにもかかわらず純利益が大幅増加しており、本業主導の利益改善であることが確認される。⑤短期借入金:当期中に短期借入金が1,200百万円増加し、財務活動CFの主要な収入源となっている。有利子負債残高は5,739百万円と増加傾向にあり、Net Debt/EBITDA倍率は0.53倍に抑制されているが、借入依存の資金調達構造は継続的な注視を要する。

当期純利益の増益幅(+432百万円、+55.6%増)は営業利益の増益幅(+483百万円、+32.8%増)を率ベースで上回った。この背景として、前期に計上されていた特別損失(減損損失・店舗解約損失)が115百万円減少したことが純利益を押し上げた一方要因となっている。ただし当期に特別利益はゼロであり、前期の新株予約権戻入益という一時収益がなくなったにもかかわらず純利益が拡大しているため、利益の質は前期より高いと評価できる。

税金等調整前当期純利益(1,773百万円)に対する親会社帰属純利益(1,209百万円)の比率は68.2%であり、実効税率相当の負担がかかっている。法人税等の支払額は387百万円(CFベース)であり、中国子会社の債務超過(2,569百万円)に関する税務上の影響についても今後の動向が注目される。

| CF区分 | 2025年1月期(千円) | 2026年1月期(千円) | 増減 |

|---|---|---|---|

| 営業活動によるCF | 1,744,359 | 1,310,090 | ▲434,269 |

| 投資活動によるCF | △758,205 | △1,677,862 | ▲919,657 |

| 財務活動によるCF | △1,502,412 | 1,088,826 | +2,591,238 |

| フリーCF(営業+投資) | 986,154 | △367,772 | ▲1,353,926 |

| 期末現金・預金 | 3,669,294 | 4,397,162 | +727,868 |

フリーキャッシュフローは前期の+986百万円から当期は▲368百万円とマイナスに転落した。営業CFが前期比24.9%悪化した主因は棚卸資産の増加(762百万円のキャッシュアウト)であり、投資CFの悪化(▲920百万円)は有形固定資産取得(1,106百万円)と差入保証金(578百万円)を中心とした新規出店投資の拡大による。この投資CFの増加は戦略的な規模拡大の結果であり、一定の評価ができる一方、仕入超過による在庫積み上がりと合算すると、実態的な資金需要は帳票上の営業CFを大幅に上回っている構造が浮かぶ。

財務活動CFが前期の▲1,502百万円から当期は+1,089百万円と大きくプラスに転じた背景には、長期借入2,300百万円・短期借入1,200百万円の調達がある。Net Debt/EBITDA倍率は約0.53倍と財務規律の観点では問題のない水準にあるが、「有利子負債が計画通りに増加している」という会社側の説明に示されるように、成長投資の資金調達を借入に依存するモデルが定着しつつある点は継続的なモニタリングを要する。

ROEは21.3%と、中期経営計画(2028年1月期目標20%超)をすでに超過水準に達した。PER(株価収益率)は15.18倍と前期の17.87倍から低下しており、利益の絶対額増加に対して株価の上昇ペースが相対的に緩やかであることを示している。1株当たり純利益は27.81円と前期比55.8%増であり、EBITDA2,511百万円はNet Debt/EBITDA0.53倍という財務余裕を担保している。インバウンド消費の継続性とTHE TOKYO・CONZの高成長が持続する局面では、現在の利益水準に対して再評価の余地がある。

第一のリスクは中国子会社の債務超過(2,569百万円)であり、連結財務への潜在的な影響を継続的に注視する必要がある。中国8店舗の営業利益率は▲6.6%と依然赤字圏内(ただし前期比19.2ポイント改善)であり、構造改善の完了には至っていない。第二は仕入超過に起因する在庫リスクである。仕入高が売上成長を10ポイント超える勢いで積み上がっており、期末の在庫消化(ファミリーセール)が粗利率を押し下げる構造は翌期以降も継続するリスクがある。第三に、短期借入1,200百万円の調達を含む借入増加基調が続くなかで、金利上昇環境下における財務コストの増加が経常利益に与える影響は今後の論点となる。

TOKYO BASEの2026年1月期は、インバウンド需要という外部環境の追い風と国内出店拡大という内部戦略が重なり合い、売上・利益ともに過去最高を更新した一方で、仕入高が売上成長を10ポイント超上回るペースで拡大し、フリーCFがマイナスに転落し、短期借入を1,200百万円調達するという資金構造の変化が同時に生じた決算である。ROE21.3%という数字は中期目標の先取りとして評価できるが、そのROEが借入レバレッジの拡大と在庫積み上がりというバランスシートの質的変化を伴って達成されているという点は、次期以降の仕入・在庫管理と中国子会社の再建進捗とあわせて精査すべき局面にあると見るのが自然だ。