| 提出者 | オアシス マネジメント カンパニー リミテッド(Oasis Management Company Ltd.)、ケイマン諸島法人、設立2011年6月16日。代表:フィリップ・メイヤー(General Counsel) |

| 連絡先 | 祝田法律事務所 弁護士 川村一博(東京都千代田区丸の内3-4-1 新国際ビル9階) |

| 保有目的 | 純投資 |

| 重要提案行為等 | 該当なし |

| 保有株数 | 3,115,000株(全量が法第27条の23第3項第3号・投資一任) |

| 取得資金 | 160億2,130万6千円(全額ファンド資金。借入ゼロ) |

| 担保契約等 | 該当なし |

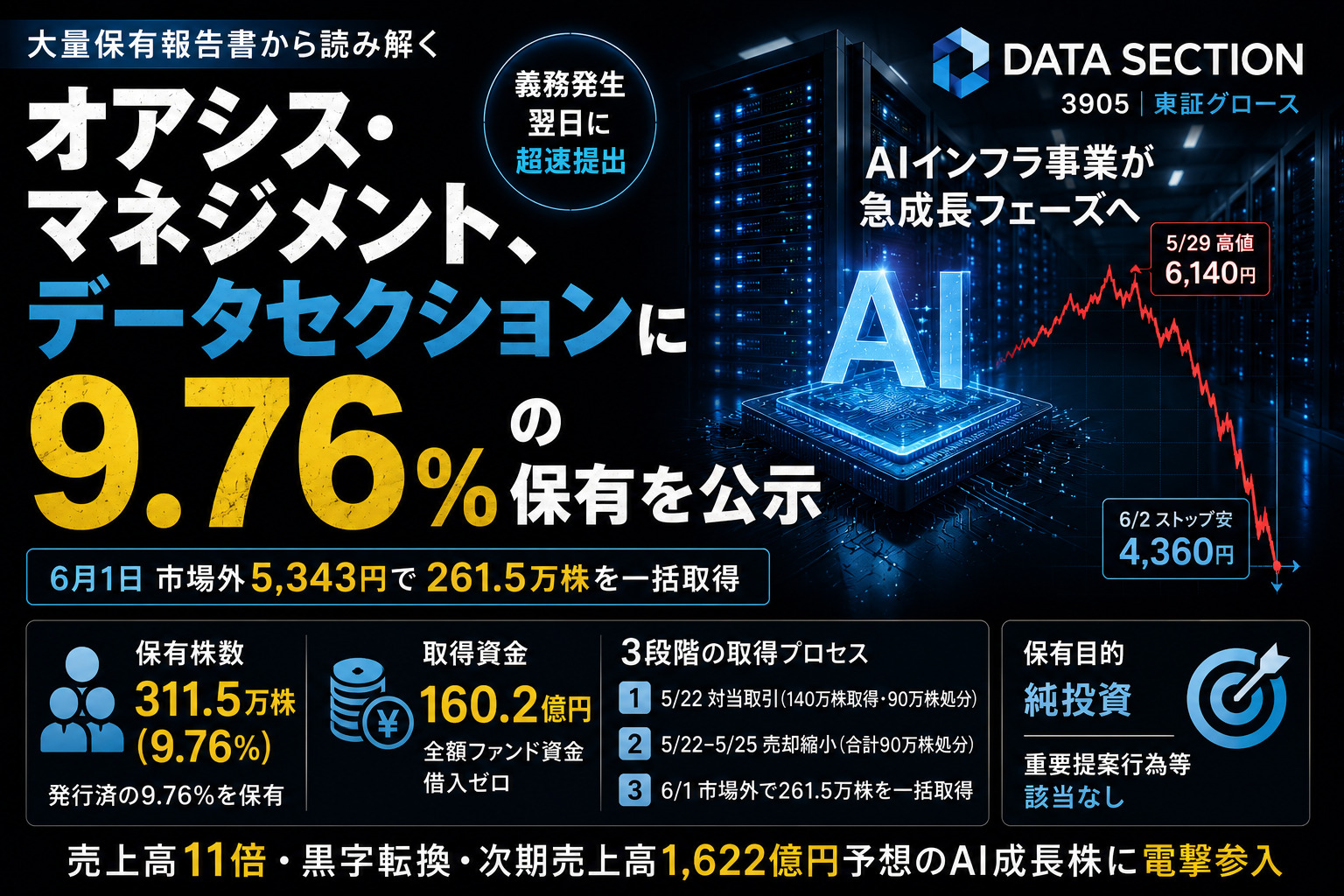

| 提出の速さ | 義務発生日(6月1日)の翌日(6月2日)に提出——ニチレイ案件の「3日後提出」より一段速い即日準備 |

| ニチレイ案件との違い | ニチレイ(5月26日義務発生・5月29日提出)は重要提案行為を宣言した強硬スタイル。本件は「純投資・重要提案なし」と最消極端に開示している点で保有目的スペクトルが正反対 |

本報告書で開示された60日間の取引ログを時系列で読むと、3つの明確な段階が浮かび上がる。第1段階(5月22日)は140万株取得と90万株(処分)という「対当取引パターン」だ。同日に取得と処分を実行するこのパターンは、5月15日の決算発表後の株価急騰(報道によれば5月29日に年初来高値6,140円をつけ、その後急落)の過程で保有ポジションをリバランスしたと読める。

第2段階は5月22〜25日にかけての売却だ。5月22日に148,800株、5月25日に751,200株を処分した合計900,000株の処分は、株価が高値水準にある間に一旦ポジションを縮小した動きとして解釈できる。そして第3段階が6月1日の市場外5,343円での261万5,000株の一括取得だ。6月2日のヤフーファイナンス掲示板の記録によれば6月2日の株価はストップ安水準の4,360円前後まで急落しており、オアシスは前日(6月1日)のストップ安前後の市場外取引で5,343円という義務発生日当日の価格で大量の株式を取得していたことになる。

140万株取得+90万株処分(5月22日同日):同日に大量の取得と処分を同時実行するパターンは、ポジションの構成銘柄の入れ替えや、一部売却による利益確定と並行した再取得によるコスト平均化を意図する場合に用いられる。5月22日時点の株価は高値水準(4,000〜5,000円台)にあったと推測され、高値で一部売却しつつ残ポジションを維持したと解釈できる。

6月1日の市場外5,343円一括取得261.5万株:取得資金160.2億円のうち6月1日の一括取得だけで261.5万株×5,343円=約139.6億円を占める計算であり、本件取引資金の約87%が1日・1取引で使われた「電撃集中型」の核心的取引だ。市場外での取引は株価への直接的な影響を回避しながら相手方との相対で大量取得する手段であり、取得翌日に株価がストップ安まで下落したという事実はオアシスのコスト優位性を際立たせる。

保有目的欄の「純投資」・重要提案行為等欄の「該当なし」という記載は、スペクトルの最消極端に位置する。同じ代理人(祝田法律事務所・川村弁護士)を通じて5月26日に提出したニチレイ案件(「既に提案中・12カ月以内に組織再編提案予定」という最強硬スタイル)と比較した場合、本件の開示文言は文字通りには「介入意図なし」を意味する。ただし9.76%という保有水準(10%直前)と6月1日の大量一括取得という取引実態は、「純投資」の文言と取引行動の間に大きな乖離がある案件として注目に値する。

| 年月日 | 種類 | 数量 | 割合 | 市場区分 | 区分 | 単価 |

|---|---|---|---|---|---|---|

| 2026年5月22日 | 株券 | 1,400,000 | 4.39% | 市場内 | 取得 | ─ |

| 2026年5月22日 | 株券 | 148,800 | 0.47% | 市場内 | 処分 | ─ |

| 2026年5月25日 | 株券 | 751,200 | 2.35% | 市場内 | 処分 | ─ |

| 2026年6月1日 | 株券 | 2,615,000 | 8.20% | 市場外 | 取得 | 5,343円 |

取引パターン分類:対当取引→売却縮小→市場外電撃集中型——4件の取引で「同日対当(取得+処分)→翌営業日処分→市場外電撃一括」という3段構えの複合パターン。5月22日の対当取引5回(取得140万株+処分14.9万株)と5月25日の75.1万株処分で合計90万株を処分し、残存ポジション50万株(推定)に対して6月1日の市場外261.5万株を加えて3,115,000株・9.76%に到達した計算だ。6月1日1件の取得金額は約139.6億円(261.5万株×5,343円)であり、60日間の4取引のうち資金の87%が最終1取引に集中している。

| 指標 | 2025年3月期 | 2026年3月期(確定) | 前期比 | 2027年3月期(会社予想) |

|---|---|---|---|---|

| 売上高 | 29.4億円 | 336.1億円 | +1,043%(約11倍) | 1,621.9億円(+383%予想) |

| 営業利益 | ▲5.0億円(損失) | 35.4億円 | 黒字転換 | 248.2億円(+600%予想) |

| 経常利益 | ▲6.1億円(損失) | 36.3億円 | 黒字転換(予想比+4.9%上振れ) | 125.4億円(+246%予想) |

| 当期純利益 | ▲6.5億円(損失) | 28.0億円 | 黒字転換 | 87.0億円(+211%予想) |

| 調整後EBITDA | ▲1.7億円 | 42.1億円 | 大幅改善 | — |

| 配当 | 無配 | 無配 | — | 無配継続(予想) |

| 年初来高値・安値 | 高値6,140円(2026年5月29日)/ 安値1,270円(2026年3月31日) | |||

| 取得日前後の株価 | 6月1日時点の市場外取得単価5,343円。6月2日にストップ安水準4,360円まで急落(前日比▲17.89%) | |||

データセクションは2026年5月15日の決算発表(2027年3月期予想:売上高+383%・営業利益+600%)を受けて急騰し、5月29日に年初来高値6,140円を記録した。しかし6月2日には前日比▲17.89%のストップ安水準4,360円まで急落した。オアシスが市場外取引で5,343円を支払った6月1日は、このストップ安の直前日に相当する。高値6,140円から見れば13%安の水準での取得だが、翌日のストップ安から見れば22%高という結果になっており、「高値掴みに近い取得」という市場関係者の見方もある。ただし2027年3月期の超強気予想(売上1,622億円・営業利益248億円)が現実化すれば5,343円の取得コストを正当化するだけの業績が実現する構造でもある。

AIインフラ事業の核心は国内第1号・オーストラリア第1号データセンターの稼働開始だ。GPUサーバー・ネットワーク機器の納入遅延で当初予定の2026年3月から2026年5〜8月に後ずれしており、2026年7〜9月の第1四半期決算での稼働確認がオアシスにとっての最初の検証点となる。

2026年5月26日義務発生のニチレイ(2871)と2026年6月1日義務発生のデータセクション(3905)は、いずれも祝田法律事務所の川村一博弁護士を通じてオアシスが同時期に提出した案件だ。ニチレイ案件では「既に提案中・12カ月以内に組織再編提案予定・3カ月以内に追加5%超取得予告」という断言形式の最強硬スタイルを採用した一方、本件データセクションでは「純投資・重要提案行為なし」という最消極端に振り切っている。

この対比は戦略的に意図されたものと見るのが自然だ。ニチレイは自己資本比率52%・ROE10%・増収増益継続という「財務的余裕があるにもかかわらず株主還元が不足している」という古典的なアクティビスト型ターゲットだ。一方データセクションは売上高11倍・黒字転換・次期売上1,622億円予想というAI成長株であり、経営への介入よりも成長ステージへの参加という「成長株型純投資」として位置づけているものと推測される。オアシスが同一週に両極のスタンスを取ったことは、ターゲット企業の特性に応じて保有目的の文言を戦略的に使い分けている高度な運用戦略の表れと評価できる。

Seth Fischer設立(2002年)

代表:P.メイヤー(General Counsel)

借入ゼロ

連絡先:祝田法律事務所

取得単価5,343円(市場外)

6月2日翌日に株価急落

本報告書が記録するのは、オアシスが5月22日の対当取引による残高調整→5月25日の大量処分→6月1日の市場外5,343円での261.5万株電撃一括取得という3段階の構造化されたポジション形成を経て9.76%に到達し、義務発生翌日(6月2日)という最速の提出で初報を公示したという事実だ。ニチレイ案件の「既に提案中・組織再編提案予定」という最強硬スタイルと本件の「純投資・重要提案なし」という最消極スタイルを同週に使い分けるという対比は、オアシスがターゲット企業の特性に応じて戦略的に保有目的文言を設計していることを示しており、データセクションは「アクティビズムの対象」ではなく「AIインフラ成長の恩恵への参加」として位置づけられていると読み解くのが自然だ。ただし、6月2日のストップ安水準4,360円という取得翌日の急落は、5,343円という取得コストを短期的には正当化しない市場の評価として無視できず、国内・豪州データセンターの2026年7〜9月稼働という唯一の確認ポイントが、オアシスのこの賭けの成否を決定すると見るのが自然だ。