不動産と再エネと車両を束ねる“三位一体型金融”モデルの真価

― 売上+8%、だが営業利益91%減、増収減益が意味する資産型戦略の限界 ―

企業概要

「ファンド×不動産×リースバック」の混成金融モデル

株式会社ファンドクリエーショングループ(以下、FCG)は、アセットマネジメント(AM)事業とインベストメントバンク(IB)事業の二本柱を軸に、不動産、再エネ発電所、車両リースなど多様な資産を用いたファンド組成・運用を手がける金融系コングロマリットである。

特に「FC車両ファンド」や「太陽光ファンド」など、現物資産ベースのキャッシュフローに支えられたオルタナティブ型ビジネスに強みを持ち、スタンダード市場上場企業としてはやや異色の立ち位置を占めている。

業績サマリー

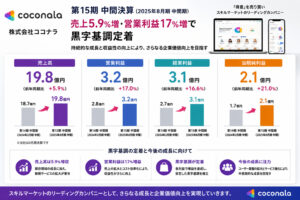

増収だが、営業利益は▲91%、最終利益も赤字転落

| 指標 | 2024年中間期 | 2025年中間期 | 増減率 |

|---|---|---|---|

| 売上高 | 1,487百万円 | 1,610百万円 | +8.3% |

| 営業利益 | 96百万円 | 7百万円 | ▲91.8% |

| 経常利益 | 59百万円 | 31百万円 | ▲47.5% |

| 親会社純利益 | 5百万円 | ▲32百万円 | 赤字転落 |

| 営業CF | ▲1,003百万円 | ▲2,274百万円 | 赤字拡大 |

一見すると売上は順調に見えるが、実態は利益率の急落とキャッシュ流出の加速である。

営業利益率は前期6.5%→今期0.4%へと大幅に悪化し、当期純利益も赤字に転落。「物件は回ったが利益は残らない」構図が浮き彫りになった。

セグメント別分析

AM事業が沈み、IB事業も伸び悩む

| セグメント | 売上高(百万円) | セグメント利益(百万円) | 増減 |

|---|---|---|---|

| アセットマネジメント事業 | 328(▲14.8%) | 61(▲55.9%) | 大幅減 |

| インベストメントバンク事業 | 1,282(+16.4%) | 105(▲3.5%) | 売上成長も利益は微減 |

アセットマネジメント事業は、ファンド報酬・仲介料・売電収入などを含むが、手数料単価が下落し大幅減益に。

一方、IB事業では不動産と車両の再販・売却が好調だったが、粗利率は上がらず、利益は前年並みにとどまった。

▶ 二大事業のいずれも“伸び悩み”と“利幅縮小”に直面しており、成長モデルの再構築が求められている。

財務構造

棚卸資産急増で資産膨張、借入も1.7倍に拡大

| 指標 | 前期末(2024年11月) | 今期末(2025年5月) |

|---|---|---|

| 総資産 | 5,806百万円 | 7,198百万円(+1,392) |

| 棚卸資産 | 2,154百万円 | 4,173百万円(+94%) |

| 借入金・社債 | 2,165百万円 | 3,877百万円(+79%) |

| 自己資本比率 | 52.6% | 40.9%(▲11.7pt) |

今期の特徴は、販売用不動産(3,884百万円)やリース車両の仕込みを進めた結果、資産が急膨張している点だ。

しかし、それを支えるのは借入依存であり、短期借入金は2倍(1,318百万円)、長期借入も+65%(2,341百万円)と膨らんだ。

これにより、自己資本比率は一気に40%台へ低下。レバレッジ運用の限界が近づきつつある。

キャッシュフロー

営業赤字2.2億円、現預金も減少傾向

-

営業CF:▲2,274百万円(前年▲1,003百万円)

-

投資CF:▲40百万円(主に貸付)

-

財務CF:+1,671百万円(社債発行+借入で調達)

-

現預金:1,837百万円 → 1,192百万円(▲645百万円)

営業CF赤字の最大要因は棚卸資産増加(+2,018百万円)であり、「投資物件を先に仕込み、売却で回収する」構造が色濃い。

▶ これは「売ってナンボ」の資産型モデルにおける構造的キャッシュ赤字であり、販売失速が起これば、即座に資金繰りリスクに直面する。

株主・資本政策

創業者+ファンド系で過半数を占める集中構造

| 株主名 | 持株比率 |

|---|---|

| 田島克洋(代表取締役) | 37.19% |

| 有限会社T’s Holdings | 12.75% |

| アイザワ証券グループ | 5.26% |

| SBI証券・楽天証券・GMOクリック証券等 | 各1%前後 |

経営陣と関連法人で過半数以上の議決権を握っており、外部株主によるガバナンス介入は困難。

また、ストックオプションもなく、新株予約権の発行もないことから、株式の流動性は限定的である。

この構造は「安定経営」ではあるが、「マーケットとの対話」が希薄であり、資本政策における柔軟性・透明性の課題も見え隠れする。

この企業は、“仕入れの先に出口が見えにくくなっている”

ファンドクリエーショングループは、ビジネスモデルとしては革新的である。現物資産をベースに、金融×不動産×再エネ×車両という分散型戦略を展開し、上場企業としては稀有な存在感を示す。

だが、今期の決算はそれらの強みを活かしきれなかった。

-

増収でも利益は出ない

-

売ってもキャッシュは増えない

-

借りて回すが、自己資本は削れる

これでは、“金融業を装った在庫業”に過ぎない。

資産を積み上げ、借入でレバレッジをかけるその先に、明確なリターンと回収計画が必要である。