マーケットプレイスが牽引、エージェントの損失拡大とのれん負担が下押し

| 指標 | 前年同期(千円) | 当中間期(千円) | 増減額 | 増減率 |

|---|---|---|---|---|

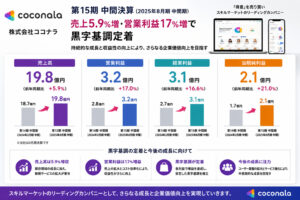

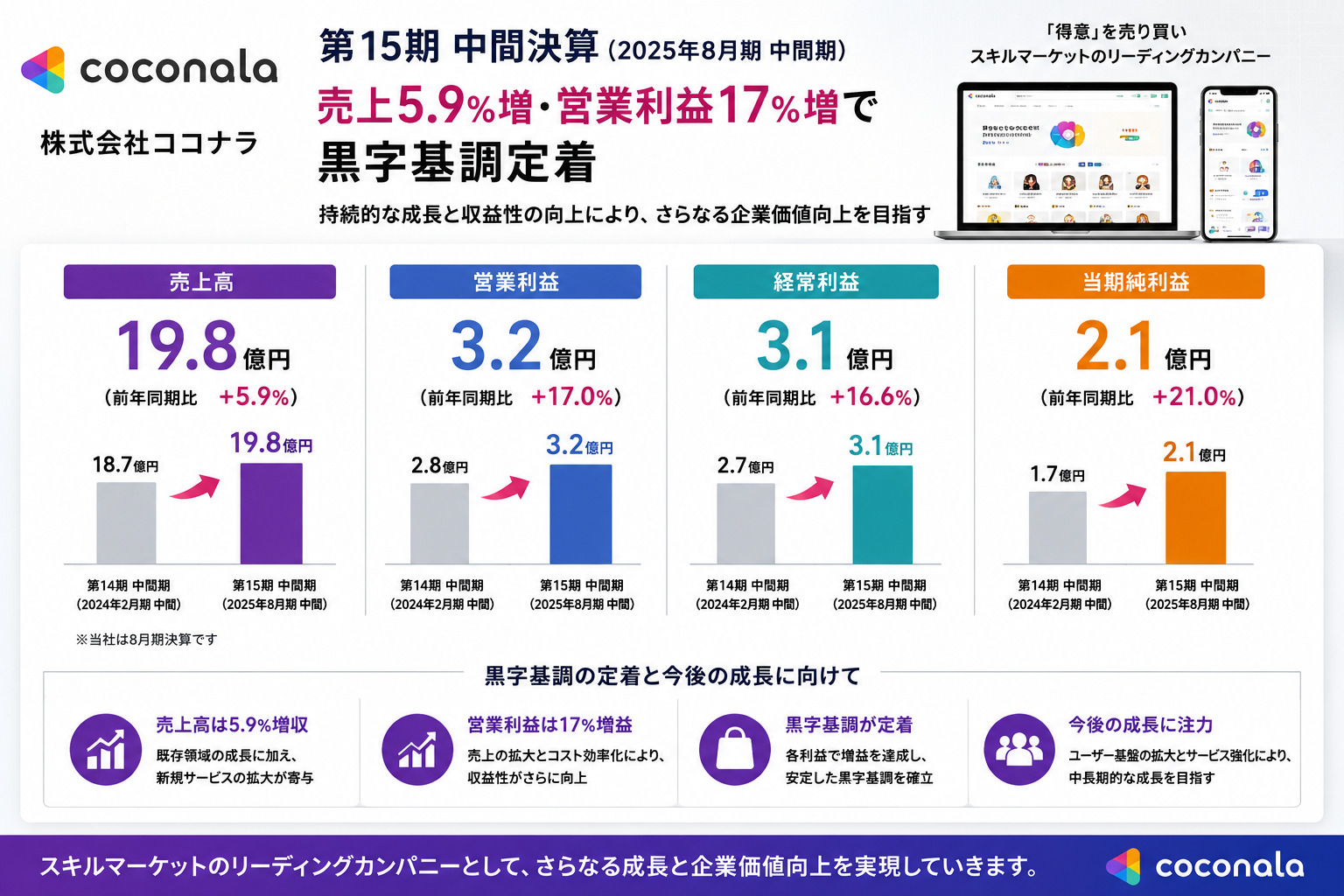

| 売上高 | 4,715,404 | 4,991,173 | +275,769 | +5.8% |

| 売上原価 | 1,704,876 | 1,832,537 | +127,661 | +7.5% |

| 売上総利益 | 3,010,527 | 3,158,636 | +148,109 | +4.9% |

| 売上総利益率 | 63.8% | 63.3% | ▲0.5pt | — |

| 販管費 | 2,812,334 | 2,926,823 | +114,489 | +4.1% |

| 営業利益 | 198,193 | 231,813 | +33,620 | +17.0% |

| 経常利益 | 171,383 | 231,961 | +60,578 | +35.3% |

| 親会社帰属純利益 | 160,008 | 157,789 | ▲2,219 | ▲1.4% |

| 1株当たり純利益(円) | 6.71 | 7.01 | +0.30 | +4.5% |

第15期中間は売上高49.9億円(前年同期比5.8%増)、営業利益2.3億円(同17.0%増)と増収増益基調を維持した。売上高成長率(5.8%)が流通総額(GMV)の伸び(1.2%)を大幅に上回っている点は、ネットレベニューレート(流通総額に対する手数料率)の改善を示唆しており、セラーサポートからセラーサクセスへの移行や月額固定型の新収益源の確立が奏功したと見るのが自然である。

一方、親会社帰属純利益は157百万円(前年同期比1.4%減)とわずかに減少した。前年同期に計上されていた投資有価証券評価損(30,000千円)の消滅と子会社株式売却損(1,409千円)のゼロ化が経常利益の改善に貢献したが、法人税等の増加(56,090千円→74,626千円)が純利益の伸びを抑制した。

損益計算書の表面上は営業利益2.3億円であるが、このなかにはのれん償却額43,969千円と顧客関連資産償却費30,485千円、合計74,454千円の非現金費用が含まれている。これらを加算したEBITDA(調整後)ベースでは営業利益相当額は3億円超となり、事業の実態的なキャッシュ創出力はさらに高い。のれん残高は875,766千円(中間期末)であり、前期末比43,969千円の減少(償却進捗)が着実に進んでいる。顧客関連資産も285,850千円まで残存しており、今後も毎半期約7.4億円の非現金コストとして損益に影響し続ける。

販管費の内訳では、給料及び手当が824,122千円(前年同期比8.9%増)と増加し、広告宣伝費も627,755千円(同11.1%増)と拡大した。ユーザー獲得投資を継続しながら売上成長を図る成長投資フェーズが続いており、広告費対売上比率は12.6%(前年同期12.0%)と微増にとどまっている。PayPayとの決済連携(2025年12月導入)やセラーサクセス(2026年1月開始)といった戦略施策の実装コストが販管費に反映されている。

①売掛金:890,152千円(前期末874,589千円)で+1.8%の微増。売上増加率(+5.8%)に対して小幅な増加であり、回収サイクルの悪化は確認されない。②棚卸資産:サービスプラットフォーム事業のため棚卸資産は非保有。該当項目のリスクは非適用。③営業CF:326,127千円のプラス(前年同期は22,488千円の支出)と大幅改善。前受金の増加(54,980千円)や預り金の回収(83,493千円減少)などが営業CFを支えており、SRFの悪化要件には非該当。④特別損失依存:前年同期の投資有価証券評価損(30,000千円)と子会社株式売却損(1,409千円)が当期はゼロとなり、利益の質が改善した。⑤有利子負債:1年内返済予定の長期借入金209,988千円・固定長期借入金829,207千円・社債70,000千円(流動・固定合計)。半期で長期借入金を104,994千円返済しており、返済スケジュールは概ね計画通りに進捗している。

セグメント損益の合算(マーケットプレイス+367百万円、エージェント▲135百万円)が営業利益232百万円に一致する。エージェントセグメントが足を引っ張る構造は前年同期と変わらないが、その損失幅が107百万円から135百万円へと27%拡大した点はBPO立ち上げコストの顕在化を反映している。エージェントの損失縮小・黒字化がグループ全体の損益改善の主要ドライバーとなる構図は不変である。

| CF区分 | 前年同期(千円) | 当中間期(千円) | 増減 |

|---|---|---|---|

| 営業活動によるCF | ▲22,488 | +326,127 | +348,615 |

| 投資活動によるCF | ▲201,069 | ▲37,218 | +163,851 |

| 財務活動によるCF | ▲217,455 | ▲214,165 | +3,290 |

| 現金期末残高 | 3,464,310 | 3,010,744 | ▲453,566 |

営業CFが前年同期の▲22百万円から+326百万円へと大幅改善した。主因は前受金・預り金の増加というプラットフォームビジネスの健全なキャッシュサイクルである。投資CFは前年同期に子会社株式売却支出254百万円があった反動で大幅に改善し、当期は有形・無形固定資産の取得支出58百万円が主体となっている。財務CFは長期借入金返済105百万円・社債償還10百万円・自己株式取得100百万円の3つが主要な支出項目であり、前年同期とほぼ同水準の流出が続いている。手元現金は30.1億円と財務的なバッファーは十分に確保されている。

当期に発行した第21回新株予約権(取締役・従業員向け、145,871株)には「2028〜2031年の各8月期において連結売上高が160億円を超過した場合に行使可能」という条件が設定されている。直近の年間売上高94億円(第14期)に対して160億円は1.7倍超の水準であり、経営陣が中期的な売上成長にコミットしていることを示す公的なシグナルとして読み解くことができる。

当中間期に290,800株(約1億円)の自己株式取得を実施し、自己株式は発行済株式の6.88%に達した。譲渡制限付株式報酬として105,263株を処分したことで、自己株式は純増ではなく一部が人材インセンティブとして再流通している点も注目される。

ここナラの第15期中間決算は、マーケットプレイスセグメントが着実な成長(売上+8.9%・利益率12.3%)を続けるなか、エージェントセグメントの先行投資損失(▲135百万円)とのれん・顧客関連資産の非現金償却(合計74百万円/半期)という二つの構造的な下押し圧力が営業利益を2.3億円水準に抑制している構図を示しており、事業の実態的なキャッシュ創出力がEBITDAベースで3億円超であることを踏まえれば、現在の損益計算書が示す絶対水準よりも「改善トレンドの持続性と速度」を評価軸に据えることが適切である。流通総額の伸びが1.2%にとどまるなか売上高が5.8%伸びていることはネットレベニューレートの改善を示すポジティブな指標であり、BPO事業という新たな収益軸が軌道に乗るかどうかが160億円売上という自社目標の達成可否を規定する最重要変数と見るのが自然だ。