| 項目 | 前中間期 | 当中間期 | 増減率 |

|---|---|---|---|

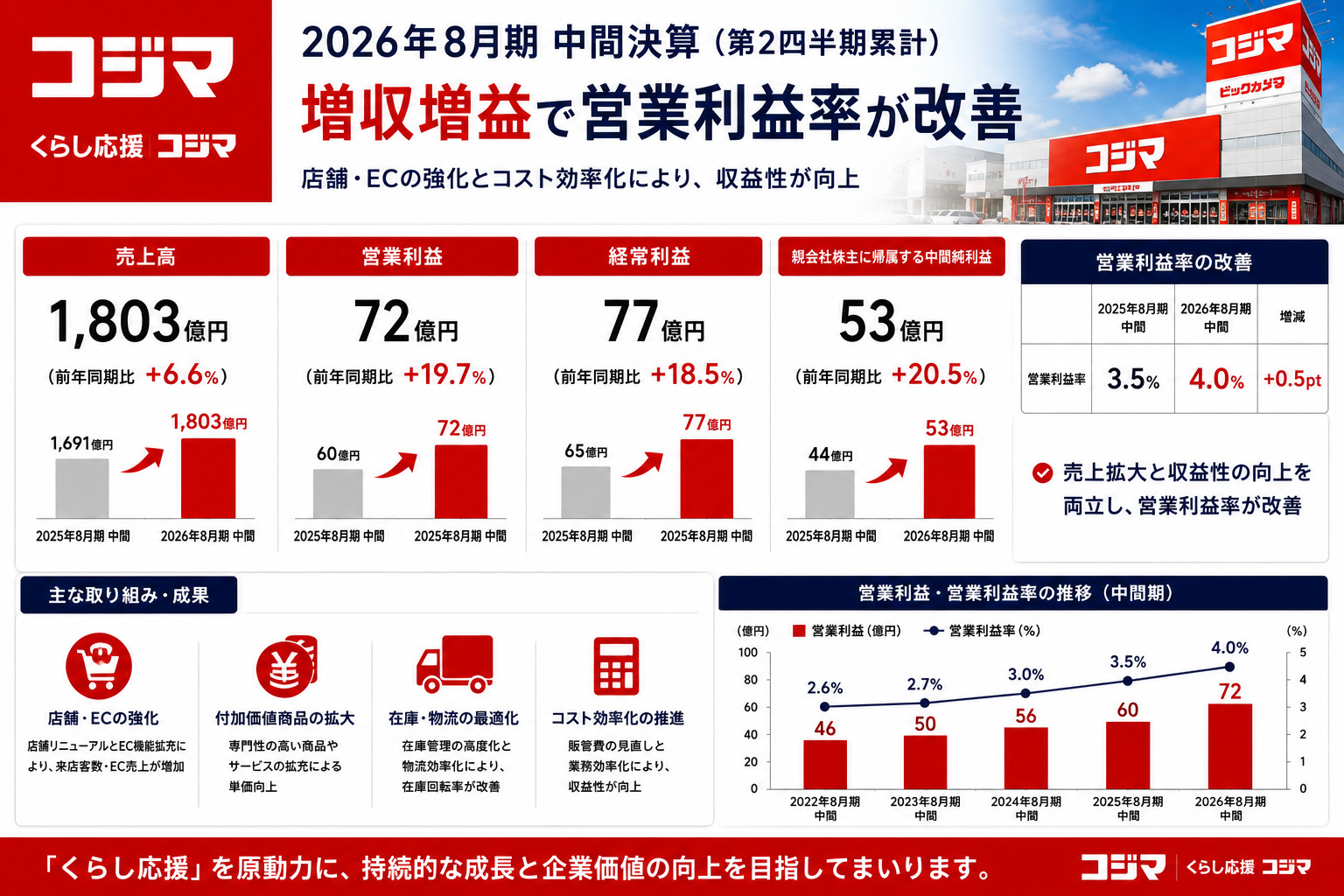

| 売上高(百万円) | 136,667 | 143,937 | +5.3% |

| 売上総利益(百万円) | 37,161 | 38,978 | +4.9% |

| 売上総利益率 | 27.2% | 27.1% | ▲0.1pt |

| 販管費(百万円) | 33,720 | 34,903 | +3.5% |

| 営業利益(百万円) | 3,440 | 4,074 | +18.4% |

| 営業利益率 | 2.5% | 2.8% | +0.3pt |

| 経常利益(百万円) | 3,688 | 4,218 | +14.4% |

| 中間純利益(百万円) | 2,491 | 2,819 | +13.2% |

| 1株当たり純利益(円) | 32.34 | 36.43 | +12.7% |

| 自己資本比率 | 58.6% | 59.5% | +0.9pt |

売上総利益率は27.2%から27.1%へ0.1ポイント低下した。売上高が5.3%増加する中、売上原価は5.5%増とわずかに上回っており、携帯電話等の比較的粗利率の低い商品の売上構成比上昇が原価率を押し上げた。増収しながら粗利率が削られるという小売業特有の構造的ジレンマが今期も顔を出している。

それでも営業利益が18.4%増という高い伸びを示したのは、販管費の増加率を3.5%に抑えたことによる。売上高5.3%増に対して販管費は3.5%増にとどまり、その差が利益に落ちた。創業70周年記念セールの実施による広告宣伝費の増加、継続的な人的資本投資による人件費増という逆風を抱えながら、売上高に対する販管費率を大きく改善させた点は評価できる。

| 項目 | 前中間期 | 当中間期 | 増減率 |

|---|---|---|---|

| 売上高(百万円) | 136,667 | 143,937 | +5.3% |

| 売上原価(百万円) | 99,506 | 104,959 | +5.5% |

| 売上総利益率 | 27.2% | 27.1% | ▲0.1pt |

| 販管費(百万円) | 33,720 | 34,903 | +3.5% |

| 営業利益(百万円) | 3,440 | 4,074 | +18.4% |

| 営業利益率 | 2.5% | 2.8% | +0.3pt |

| 経常利益(百万円) | 3,688 | 4,218 | +14.4% |

| 中間純利益(百万円) | 2,491 | 2,819 | +13.2% |

特別利益は固定資産売却益25百万円のみ、特別損失は固定資産売却損25百万円・除却損9百万円・店舗閉鎖損失引当金繰入2百万円の計37百万円だ。両者はほぼ相殺され、経常利益42億円と税引前中間純利益42億円の差異は軽微。今期の増益は構造的な本業の改善によるものと評価できる。

ただし、ここで立ち止まって問うべき問いがある。「この増益は、コジマ自身の実力なのか、それともWindows 10サポート終了という5年に一度の外部イベントによる特需なのか」という問いだ。情報通信機器商品が前年同期比+7.9%と最大の伸びを示した背景に、2025年10月のWindows 10サポート終了に伴うパソコン買い替え需要の急増が厳然と存在している。このサイクル需要が剥落した次期以降、情報通信機器商品の売上水準がどこに落ち着くかが、コジマの「素の収益力」を測る試金石になる。

棚卸資産(商品)は前期末の370億円から405億円へ+34億円(+9.4%)増加した。SRFの閾値(+20%)には届かないが、売上成長(+5.3%)を約4ポイント上回る速度での積み上がりだ。前年同期も同様の在庫増加(▲44億円の営業CF流出)が観察されており、コジマの中間期末における季節的な在庫膨張パターンとして一定程度折り込むべき変数だが、回転効率の改善が確認されない限り通期での継続観察が必要だ。

売掛金は前期末比+2.3%(閾値の25%に大幅未達)。特別利益25百万円と軽微で依存なし。短期借入金は明示的な急増なし(1年内返済予定長期借入金はむしろ▲4億円の減少)。営業CFは前年同期の▲46億円流出から+7億円流入へ転換しており悪化は認められない。現時点でSRF上の重大な警戒シグナルは検出されないが、棚卸資産の積み上がりと営業CFの現金転換効率の低さは引き続き注視が必要だ。

営業CFは前年同期の▲46億円(流出)から+7億円(流入)へと転換した。しかしその転換効率は低い。税引前純利益42億円に対して、棚卸資産の増加35億円が最大の流出要因として立ちふさがり、現金への転換率は約17%にとどまる。「稼いだ利益が在庫に変換される」という構造は、前年同期と本質的に変わっていない。ビックカメラの親子でCF構造上の類似した課題を共有していることは、グループ全体の運転資本管理という観点で投資家が注目すべき点だ。

投資CFは▲10億円の流出で、有形固定資産取得12億円が主な支出項目だ。財務CFは前年同期の+20億円(流入)から▲32億円(流出)へ転換した。前年同期に存在した長期借入れ54億円の調達がなく、長期借入金返済15億円と配当金支払17億円が流出したことによる。自己資本比率59.5%という高い財務健全性を背景に、借入依存を下げながら株主還元を維持する方針の現れと読める。

コジマは単一セグメント企業のため、収益認識情報の品目別データから売上構造を読み解く。

今期の増収を牽引したのは情報通信機器商品(+7.9%)とその他成長事業(+23.9%)の二本柱だ。前者はWindows特需という外部イベント依存、後者は中期経営計画に沿った構造的な成長という性格の違いがある。全体の営業利益成長率+18.4%の見た目の良さは、この二本柱の同時好調に支えられている側面が強く、Windows特需が剥落した次期で「その他」の成長が外部イベントの穴を埋められるかどうかが、コジマの真の実力を測る試金石となる。

コジマの株主構成は親会社ビックカメラが50.30%を保有する実質的な子会社だ。経営の自律性はビックカメラの方針に大きく規定されており、独自の資本政策を打てる余地は限られる。一方で「コジマ×ビックカメラ」業態による親子連携の恩恵──ビックカメラのブランド・調達力・インバウンド戦略との連動──は、単独での家電量販店では得られない競争優位でもある。

評価余地として明確なのは、その他区分(住設・法人・工事)の成長だ。+23.9%という高成長は中期経営計画「生産性向上戦略×成長戦略」の前半2年間の成果として素直に評価できる。電子棚札の133店舗導入(2026年2月末時点)と8月末までの全店展開計画も、人時生産性向上という経営目標の進捗として具体性がある。一方リスクの文脈では、情報通信機器商品の次期反動減、粗利率の低下傾向が携帯電話構成比の上昇とともに続く可能性、そして自己資本比率59.5%という高い健全性を誇りながらも株主優待拡充と配当維持を同時に進める株主還元強化がROE改善の足かせになりうる点が挙げられる。