| 提出者名 | 保有株数 | 保有割合 | 所在地 |

|---|---|---|---|

| Wellington Management Japan Pte Ltd | 1,571,086 | 4.83% | 東京都千代田区(日本営業所) |

| Wellington Management Singapore Pte. Ltd. | 267,862 | 0.82% | シンガポール |

| 合計 | 1,838,948 | 5.66% | — |

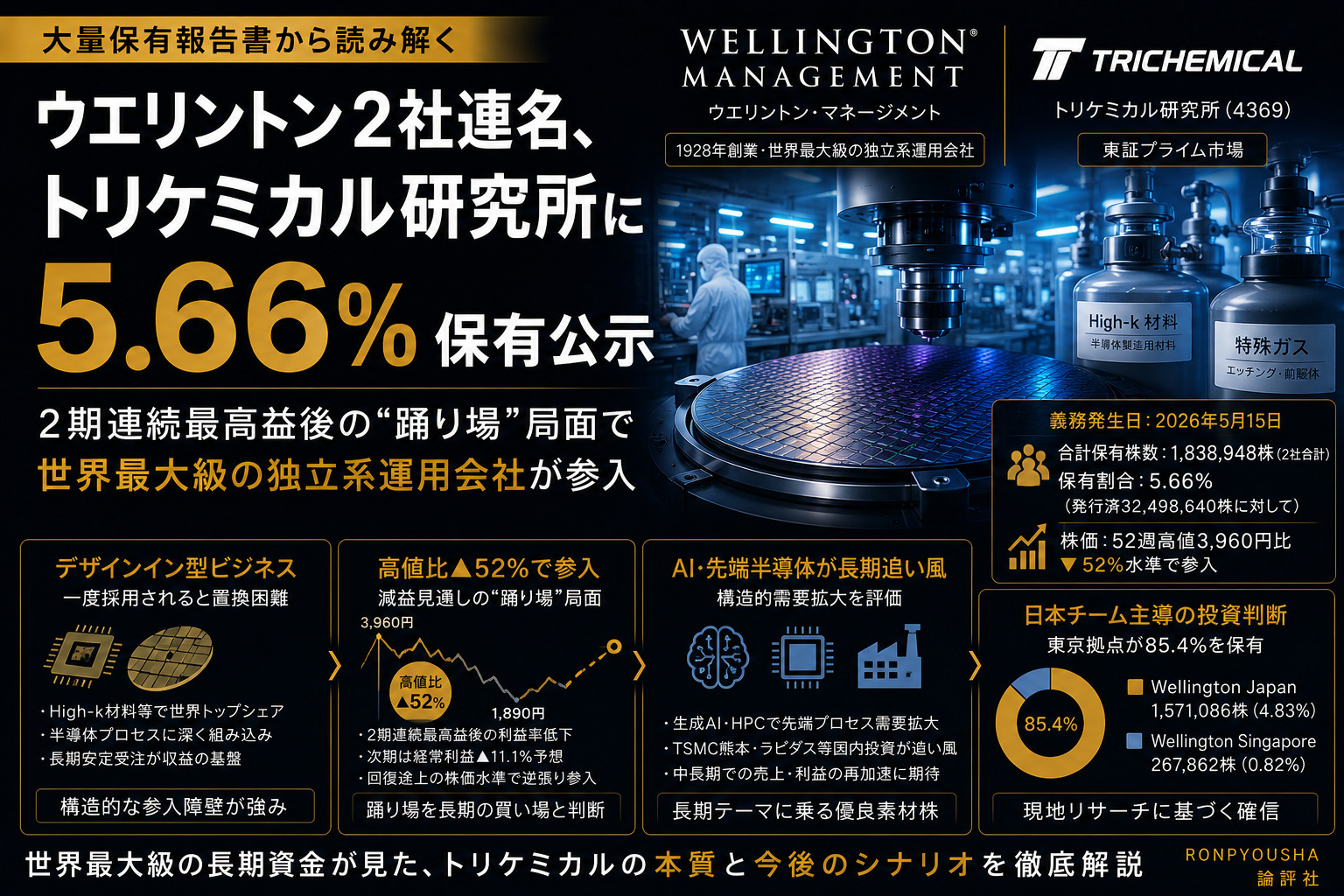

日本拠点(WM Japan)が合計保有の85.4%を担う構造は、今回の投資判断が東京の現地チームによる独自調査を軸に立案されたことを強く示唆している。ウエリントンは「ブティックの集合体」型の運用組織を持ち、各チームが独自の判断で銘柄を発掘する設計となっている。シンガポール拠点の267,862株(0.82%)は、アジア広域の資産配分としての補完的な位置づけと解釈するのが自然だ。

| 筆頭提出者 | Wellington Management Japan Pte Ltd(東京都千代田区) |

| 共同提出者 | Wellington Management Singapore Pte. Ltd.(シンガポール) |

| グループ母体 | Wellington Management Company LLP(米国MA州ボストン、1928年創業) |

| グループの性格 | 世界最大規模の非公開・独立系資産運用会社。40年以上のパートナーシップ制継続 |

| 保有目的(両社共通) | 投資一任契約に基づく純投資 |

| 重要提案行為等 | 記載なし |

| 担保契約等 | 該当なし(両社とも) |

トリケミカル研究所の直近決算(2026年1月期)は、売上高238.8億円(前期比+26.3%増)・営業利益59.0億円(同+12.3%増)・純利益55.1億円(同+11.1%増)と3指標すべてで過去最高を更新した。2期連続の過去最高という好業績にもかかわらず、株価は2025年2月19日の52週高値3,960円から同年4月7日の安値1,890円まで約52%もの急落を経験した後、義務発生日(5月15日)前後は2,000〜2,500円台の回復途上にあったと推定される。

| 指標 | 2025年1月期 | 2026年1月期 | 2027年1月期(予想) |

|---|---|---|---|

| 売上高 | 189.2億円 | 238.8億円 | — |

| 売上高増収率 | — | +26.3% | — |

| 営業利益 | 52.6億円 | 59.0億円 | — |

| 経常利益 | 65.8億円 | 70.9億円 | 63.0億円(▲11.1%予想) |

| 純利益 | 49.6億円 | 55.1億円 | — |

| 4Q売上営業利益率 | 30.2% | 22.8%(大幅低下) | — |

4Q(2025年11月〜2026年1月)の売上営業利益率が30.2%から22.8%へ大幅に低下し、次期経常利益が▲11.1%の減益見通しとなったことが株価急落の直接的な引き金となった。ただし、2027年1月期の減益の性格は「成長一時停止」なのか「構造的収益力の低下」なのかで評価が分かれる。ウエリントン日本チームが5%超の参入を選択したことは、4Qの利益率低下および次期減益見通しを「一時的な踊り場」と判断した可能性を示唆している。半導体材料専門メーカーとして一度デザインインした製品が他社に置き換えられることは極めて稀であり、顧客の先端プロセスへの移行コストが継続受注の基盤として機能するという構造的な分析が背景にあると考えるのが自然だ。

なお、取得資金の詳細は特例対象株券等の制度上開示されないが、仮に義務発生日前後の株価を2,200円と仮定した場合、1,838,948株の取得原資は約40億円と試算される。

Wellington Management Company LLPは1928年に米国ボストンで創業した独立系資産運用会社であり、40年以上にわたってパートナーシップ制(自社株式を非公開とした独立経営体制)を維持している点が最大の特徴だ。外部株主や公開市場の短期的な圧力に左右されない独立した判断が可能な体制が、90年以上の長期アクティブ運用の実績を支えている。「各運用チームが独立した投資哲学と調査機能を持つ『ブティックの集合体』」という組織設計を採用しており、CIO(最高投資責任者)を置かないことでも知られる。

日本拠点のWellington Management Japan Pte Ltd(関東財務局長(金商)第428号)は日本市場向けの機関投資家サービス専門組織であり、東京の現地チームが独自の調査に基づいて日本株の銘柄選択を行う。今回の2社連名申告において、WM Japanが全保有の85.4%を担っていることは、日本の現地チームがトリケミカル研究所の投資テーマを深く評価し、主導的に組み入れ判断を下したことを示している。ウエリントンは日本企業との建設的なエンゲージメント(対話)を重視するスチュワードシップ方針を持ち、議決権行使方針も独自に策定している。重要提案行為の明記はないが、議決権行使を通じた間接的なガバナンス圧力は今後の株主総会において機能し得る。

日本市場専門・機関投資家向け

エンゲージメント重視・議決権行使方針保有

アジア広域配分の補完ポジション

267,862株

2026年1月期 売上238.8億 過去最高

2027年1月期 経常利益▲11.1%減の踊り場

ウエリントン・マネージメントの日本・シンガポール両拠点がトリケミカル研究所に5.66%の保有を公示した事実は、1928年創業・世界最大規模の非公開独立系資産運用会社の日本現地チームが、2期連続過去最高益を達成しながら次期減益見通しと4Q利益率低下を受けて株価が高値から約52%下落した「踊り場」の局面を、デザインイン型の参入障壁と先端半導体・AI需要という長期テーマの文脈で「割安な買い場」と評価してポジションを構築した構図として位置づけられる。日本拠点が85.4%を主導するという事実は、東京の現地アナリストチームによる深い個別銘柄調査がこの判断を支えていることを示しており、今後の変更報告書の動向と2027年1月期の業績実態がウエリントンの投資仮説の正否を最初に検証する重要な観察点となると見るのが自然だ。