| 提出者 | Zennor Asset Management LLP(英国ロンドン、設立2002年7月12日) |

| 所在地 | Level 2A, The Gaumont, 204 Kings Road, London SW3 5XP |

| 代表者 | サチン・パテル(チーフオペレーティングオフィサー) |

| 事業内容 | 投資顧問業 |

| 保有目的 | 投資(投資一任契約に係る顧客資産の運用)を主な目的とするが、状況に応じて、運営及び資本の効率化に向けて、発行者の経営陣との意見交換や、重要提案行為等を行う場合がある |

| 重要提案行為等 | 該当なし(現時点では実施していない) |

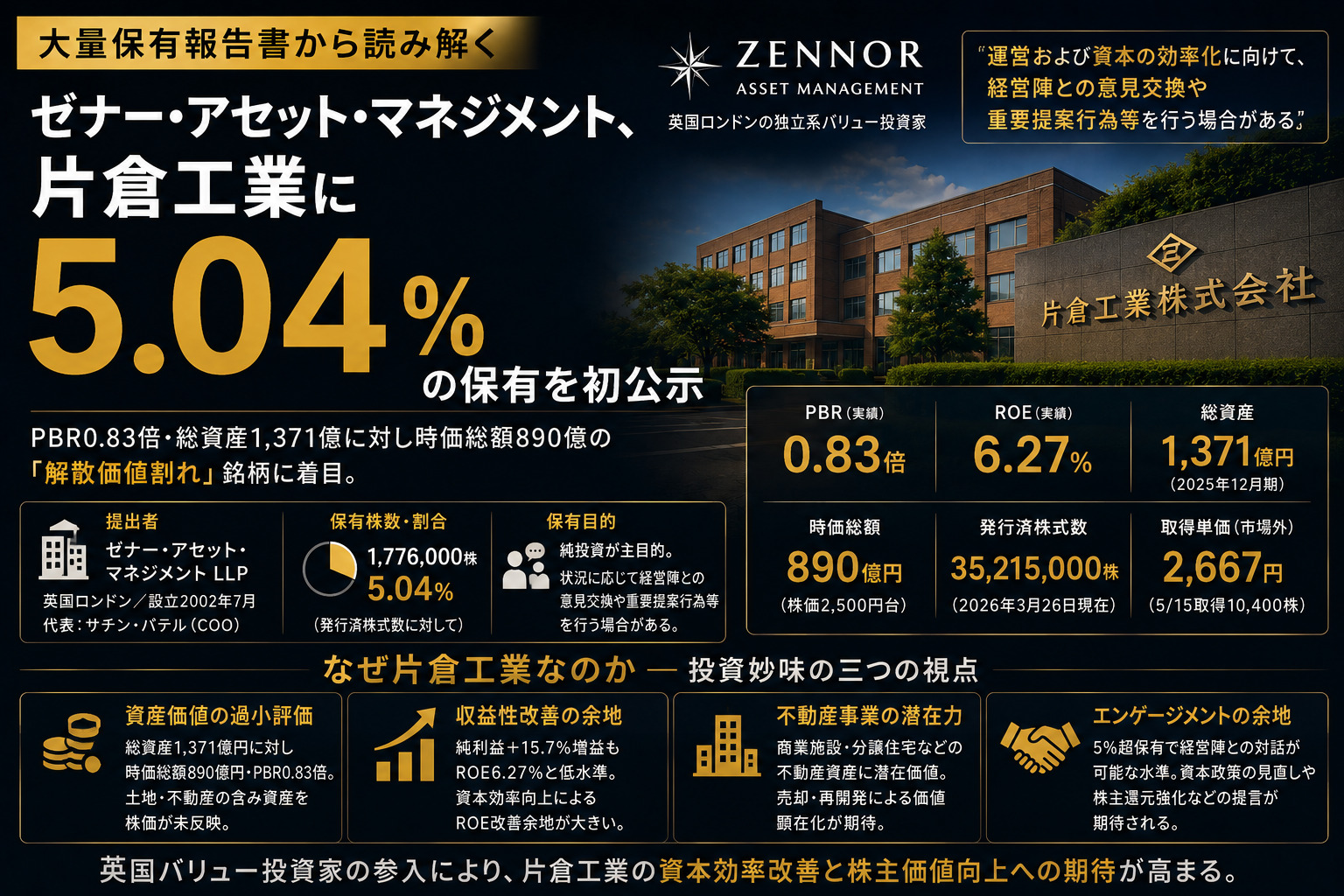

| 保有株券等の数(総数) | 1,776,000株 |

| 株券等保有割合 | 5.04%(発行済35,215,000株に対して) |

| 取得資金 | 3,684,461千円(全額顧客の資金、自己資金・借入金なし) |

| 担保契約等 | 該当なし |

| 連絡先 | サウスゲイト法律事務所・外国法共同事業 弁護士 川城瑛 |

ゼナー・アセットの保有目的記載は「投資を主な目的とするが、状況に応じて、運営及び資本の効率化に向けて、発行者の経営陣との意見交換や、重要提案行為等を行う場合がある」というものだ。本報告書と同日周辺に提出されたGMO(美津濃、8022)の「状況に応じて重要提案行為等を行うこともありうる」という表現とほぼ同型の「条件付きエスカレーション宣言」であり、現時点での積極的介入を否定しながら、経営の反応次第で態度を変える余地を明示的に確保している。

「重要提案行為等欄」に「該当なし」と記載されていることは、現時点ではいかなる具体的な提案行為も行っていないことを法的に明示するものだが、保有目的欄の記載はその将来的な可能性を封じていない。片倉工業の経営陣にとって、この組み合わせは「静かに着席したが席を立つ用意はある」という圧力として機能する。

片倉工業は1873年創業の老舗繊維・不動産企業だ。かつては国内最大手のシルクメーカーとして「カタクラシルク」ブランドを擁したが、現在は不動産(商業施設・分譲住宅)・繊維(ナイロン・スパンデックス)・食料品(加工食品製造)の3事業を主軸とする多角化企業となっている。

| 指標 | 直近実績 | 意味 |

|---|---|---|

| 売上高 | 394.2億円(▲1.4%) | 2期ぶりに微減収 |

| 純利益 | 35.2億円(+15.7%増) | 収益性は改善方向 |

| ROE | 6.27% | 目標10%超に対して低水準 |

| PBR | 0.83倍(解散価値割れ) | 総資産1,371億 vs 時価総額890億 |

| 自己資本比率 | 63.8% | 財務安全性は極めて高い |

| 有利子負債 | 減少傾向 | 無借金に近い財務体質 |

| 年間配当 | 60円(2026年12月期予想) | 配当利回り約2.3%(義務発生日前後) |

片倉工業の総資産1,371億円には、歴史ある土地・建物・賃貸不動産という含み資産が相当程度含まれていると推定される。1873年創業の老舗企業として長年にわたり保有してきた不動産・土地の簿価と時価の乖離、および低ROE体質(6.27%)が、時価総額を解散価値(純資産)以下に抑制している主因となっている。東証がPBR1倍割れ企業に対して資本効率改善を繰り返し要請する中、PBR0.83倍・ROE6.27%という数値はバリュー型アクティビストにとっての典型的なエントリー条件と重なる。取得資金36.8億円÷保有株数1,776,000株から試算される平均取得単価は約2,073円となるが、直近の市場外取得単価2,667円を考慮すると、段階的な積み上げが行われた可能性が高い。

| 年月日 | 種類 | 数量(株) | 割合 | 市場区分 | 区分 | 単価 |

|---|---|---|---|---|---|---|

| 2026年5月15日 | 普通株式 | 10,000 | 0.03% | 市場内 | 取得 | — |

| 2026年5月15日 | 普通株式 | 10,400 | 0.03% | 市場外 | 取得 | 2,667円 |

直近60日間の開示取引は報告義務発生日(5月15日)当日の2件のみであり、同日に市場内10,000株・市場外10,400株の合計20,400株を取得して義務発生に至った。総保有1,776,000株のうちこの20,400株(1.1%)のみが直近60日間に記録されており、残余の1,755,600株(98.9%)は60日以前の段階で積み上げられていたことになる。これは長期にわたる段階的な積み上げの後、最終的に5%超に達したことを示しており、ゼナーが相当な事前調査と確信を持ってこの閾値到達を計画的に実現したと解釈するのが自然だ。市場外取得単価2,667円は市場実勢(年初来安値2,510円・高値3,240円の中間水準)と整合しており、相対交渉による価格形成と考えられる。

Zennor Asset Management LLPは2002年7月に英国で設立されたLLP(有限責任事業組合)型の投資顧問会社であり、ロンドンのチェルシー地区(Kings Road)に拠点を置く。20年以上の運用実績を持つ独立系運用会社であり、COOのサチン・パテル氏が代表者として登録されている。社名の「Zennor」は英国コーンウォール地方のZennor村(人魚伝説で知られる小さな村)に由来するとされており、英国の地方文化への親しみを込めた命名と解釈されることがある。

ゼナーはPBR1倍割れ・低ROEの日本企業に対して「運営及び資本の効率化」を求めるスタイルを持ち、東証のPBR改善要請の追い風を活用した日本バリュー株投資を展開する英国系独立系ファンドとして位置づけられる。

日本バリュー株専門の独立系投資顧問

連絡:サウスゲイト法律事務所 川城瑛

市場内+市場外取得の組み合わせ

60日以前から長期積み上げ

1873年創業 PBR0.83倍 ROE6.27%

発行済株式:35,215,000株

ゼナー・アセット・マネジメントが片倉工業に5.04%の保有を公示した事実は、2002年設立の英国ロンドン系独立系投資顧問が、1873年創業の老舗繊維・不動産企業の総資産1,371億円に対し時価総額890億円・PBR0.83倍という「解散価値割れ」の構造的割安性と、ROE6.27%という低資本効率の改善余地に着目した参入として位置づけられる。「状況に応じて運営及び資本の効率化に向けた意見交換・重要提案行為等を行う場合がある」という保有目的の記載は、純粋な長期投資と条件付きのアクティビズムの中間形態として機能しており、東証のPBR改善要請という外部環境と相まって、経営陣に対する資本政策見直しの内外圧力が同時に高まった局面として市場が受け取るべきシグナルだと見るのが自然だ。